Portefeuillehouder: D. Emmer

Verantwoordelijk directeur: A. Roggeveen

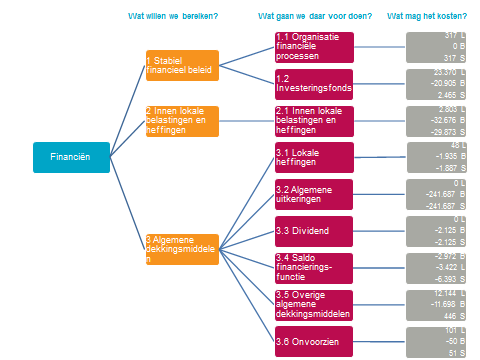

Programmadoelstelling en de rol van de gemeente

Zaanstad is een financieel stabiele gemeente waar de uitvoering van de beleidsdoelstellingen vorm krijgt binnen door de gemeenteraad vastgestelde kaders met een actief risicomanagement.

Het financiële beleid ligt grotendeels vast in de Gemeentewet. De gemeente heeft wel enige beleidsvrijheid. Voor de gemeentefinanciën stelt de raad de kaders vast met de begroting en de financiële verordeningRekenkamer Metropool Amsterdam. De controlerende rol van de gemeenteraad komt tot uiting bij de jaarstukken. Namens de raad controleert de accountant de jaarstukken. Het college van Gedeputeerde Staten van Noord-Holland is verantwoordelijk voor het financieel toezicht. De ondersteunt de gemeenteraad bij zijn kader stellende en controlerende taak.

Het heffen en innen van belastingen ligt ook grotendeels vast in de Gemeentewet waardoor de beleidsvrijheid beperkt is. De gemeenteraad stelt de Belastingverordeningen vast. Gemeenten kunnen alleen belastingen heffen die zijn opgenomen in de Gemeentewet en retributies (betaling aan de overheid voor een verleende dienst) mogen maximaal kostendekkend zijn.

Het college is verantwoordelijk voor de uitvoering van de Wet waardering onroerende zaken (Wet WOZ). De waardering wordt ook gebruikt door medeoverheden. De Waarderingskamer houdt toezicht op de kwaliteit van de uitvoering van de Wet WOZ. De uitvoering van de Wet WOZ en het heffen en innen van belastingen voeren wij efficiënt uit.

Het programma Financiën ondersteunt de andere programma's in de begroting. Daarnaast stelt de gemeente zich tot doel in de begroting de beleidsmatige en financiële aspecten zo transparant en eenvoudig mogelijk te presenteren als basis voor een goed debat.